Beta te permite entender la volatilidad de tu cartera en comparación con el mercado (típicamente el SPX).

En otras palabras, si el mercado estornuda, ¿se resfría tu portfolio?

En este post voy a ir a saco.

En la primera parte vamos a hablar de beta, dos o tres pinceladas serán suficientes para entender este aspecto.

Y en segundo lugar me gustaría detallarte cómo mi estrategia principal, llamada Volatility ETF con un 60% del peso de toda la cartera, se adapta estratégicamente a diferentes niveles de volatilidad para alinearse más o menos con el mercado.

Ok, basta de rollos, Iván. ¡Empecemos ya!

A tus órdenes.

Como ya se ha mencionado, Beta (β) es una medida que refleja cómo se espera que se comporte una inversión frente a las fluctuaciones del mercado.

Existen dos componentes claves en Beta: 1) sentido, y 2) intensidad.

Sentido

El sentido puede ser positivo o negativo.

Un sentido positivo sugiere que la inversión tiende a moverse en la misma dirección que el mercado, mientras que un sentido negativo sugiere todo lo contrario.

Tirado, ¿no?

Pues venga, vamos con unos ejemplos.

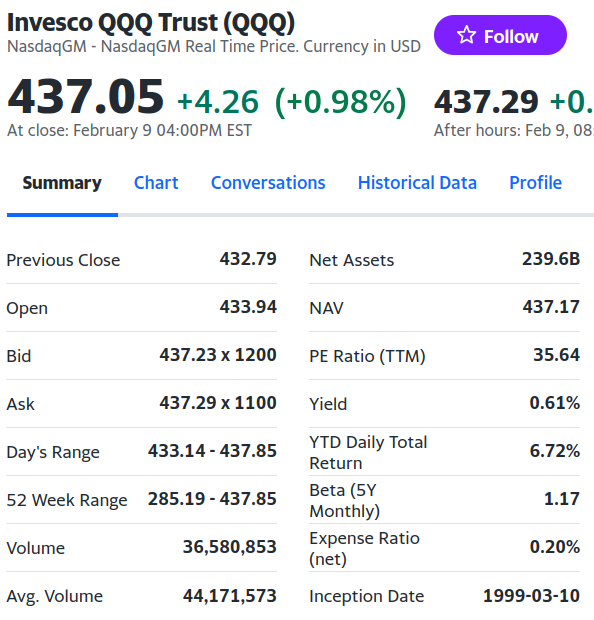

En la imagen anterior se puede ver cómo el ETF del NASDAQ (QQQ) tiene una Beta de 1.17. Esto quiere decir que típicamente se mueve de la mano con el SPX.

Pero ahora echa un vistazo al siguiente ETF con Beta negativo.

En este caso estamos hablando de DOG, un ETF inverso del Dow Jones, con una Beta de -0.87.

Es decir, tiende a moverse a la inversa que el SPX. Si el SPX se revaloriza, es común que el precio de DOG caiga. Y si el SPX cae, DOG tenderá a revalorizarse.

Como puedes ver, esto no es ingeniería espacial.

Intensidad

Nos indica cuánto más volátil es una inversión en comparación con el mercado.

Por ejemplo, una Beta de 2 nos indica que la inversión es dos veces más volátil que el SPX.

Vamos, que va hasta arriba de café.

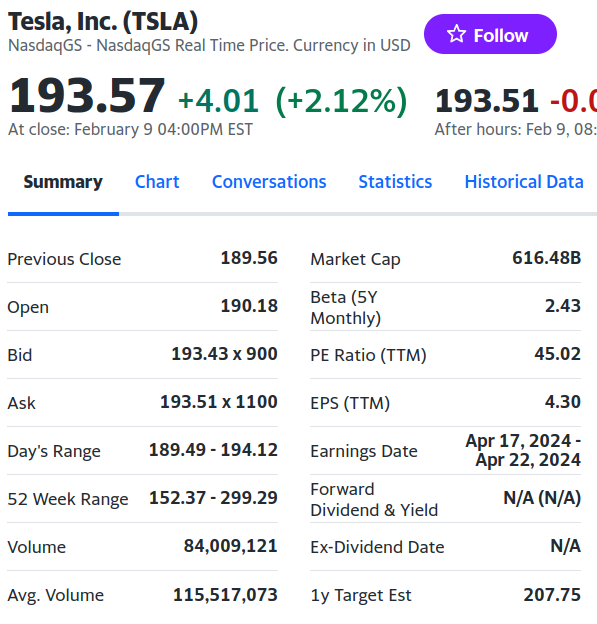

Fíjate, Tesla tiene una Beta de 2.43.

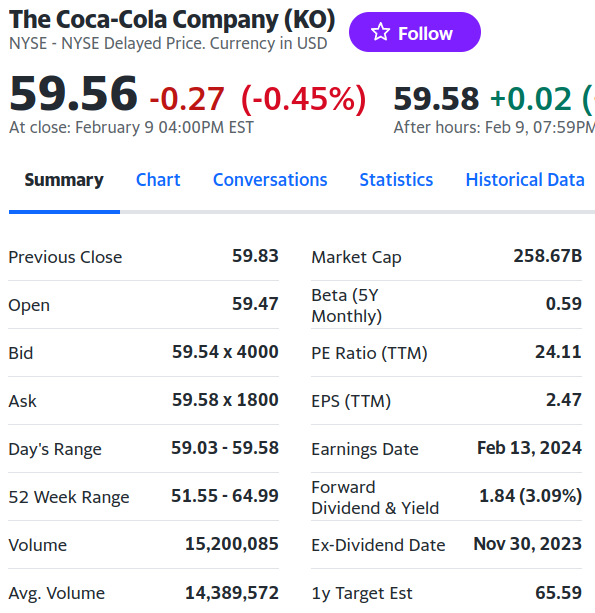

En cambio y, como puedes imaginar, una Beta inferior a 1 indica que el activo en cuestión es menos volátil que el benchmark. Como por ejemplo XLU, el ETF de Utilidades con una Beta de 0.59.

Pero sucede lo mismo a la inversa.

Es decir, una Beta de -2 indica que la acción se mueve el doble que el mercado y además en sentido contrario.

¿Quieres algún ejemplo?

No hay problema. Voy a dejarte uno que te dejará pensando un rato 🤔.

VIXM, un ETN de Volatilidad de medio plazo, con una beta de -30.17. Parece un p*to loco fuera de control, pero fue concebido para comportarse de esta manera.

Aprovechando que me pediste un ejemplo loco de Beta negativa, te dejo a continuación un eBook brutal gratuito que te enseña a operar estos misteriosos ETNs de Volatilidad 👇. Creo que deberías hacerte con él y empezar a sacarles alguna rentabilidad, obviamente.

Beta dinámico con Volatility ETF

Llegados a este punto, ya sabemos más sobre Beta que el 95% de la población (como mínimo).

Así que, vamos a pasar por fin a la parte más interesante de este blog: cómo adapto el nivel de Beta en mis inversiones en función del mercado.

Aquí la clave es la siguiente:

Ir a favor del mercado cuando es momento de ir a favor (beta positiva) y desacoplarnos del mercado cuando sea necesario (beta muy baja o negativa).

Entonces, la pregunta del millón que estoy seguro de que te estás planteando es la siguiente: ¿Cómo puñetas sé cuándo es el momento de ir a favor del mercado y cuando en contra?

Desde mi punto de vista, hay muchas formas posibles, desde diversas estrategias de análisis técnico, pasando por fundamental, cuantitativo, etc.

En este post voy a compartir contigo cómo lo hago yo en mi día a día: análisis cuantitativo basado en métricas de volatilidad.

La premisa es la siguiente:

Cuando el nivel de volatilidad es bajo o medio, suele ser buena idea cabalgar la ola alcista con el mercado. Pero si la volatilidad se vuelve sospechosa e inusualmente alta, lo mejor es bajar del barco y buscar refugio en un submarino.

¿Captas la idea, cierto?

¡Perfecto!

Y para ello me gustaría sacar del banquillo, previo calentamiento, a Volatility ETF.

Esta estrategia representa el 60% del capital de mi cuenta, y su propósito es asignar el capital a determinados activos en función de la volatilidad existente.

En términos globales, es decir, teniendo en cuenta todos los niveles de volatilidad, la Beta de Volatility ETF es de 0.13.

Esto nos indica que, a priori, está desligada del comportamiento del SPX.

A modo de recapitulación, estos son los activos empleados en Volatility ETF.

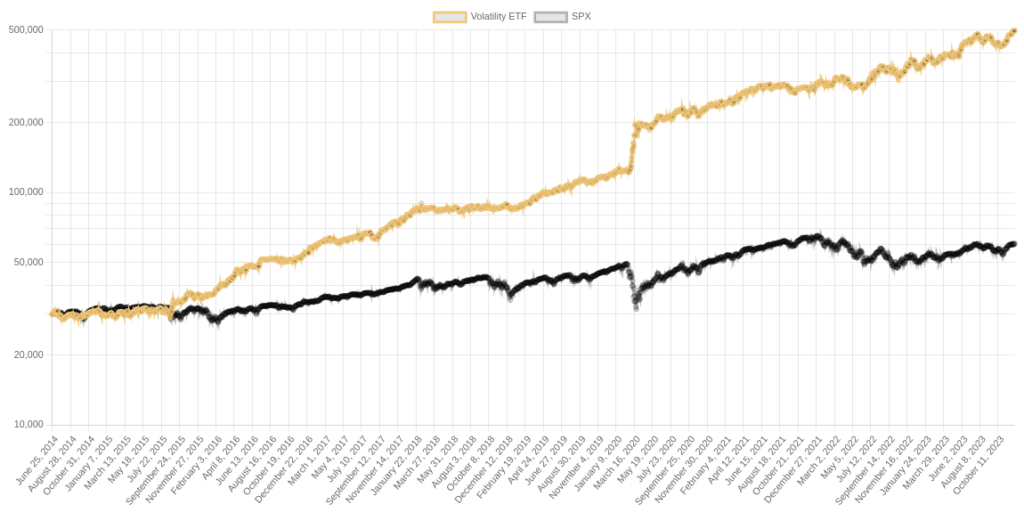

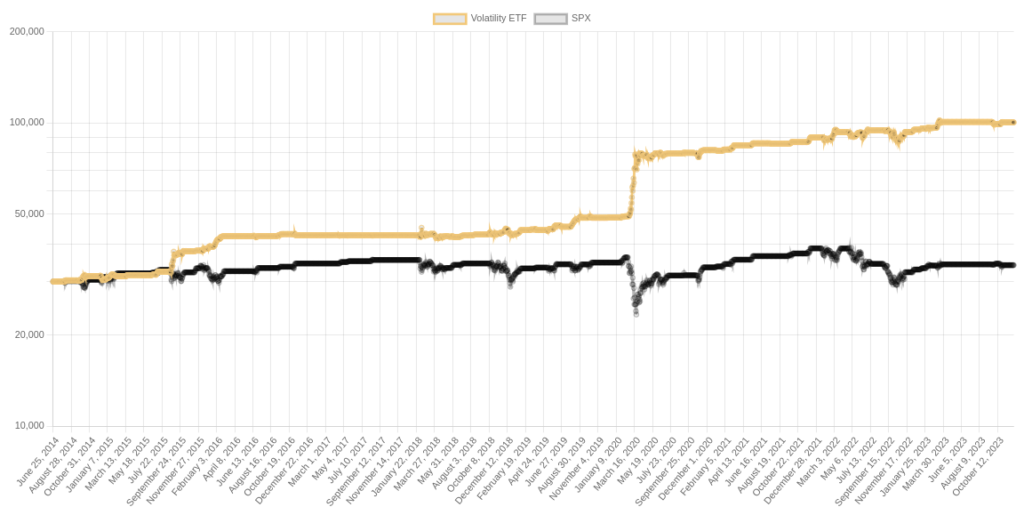

Y aquí te dejo el rendimiento de Volatility ETF con respecto al SPX empleando buy and hold.

Ahora, permíteme decirte que hay truco.

Aunque la Beta global es de 0.13, ya he mencionado anteriormente que cuando la volatilidad es baja-media, es importante ir a favor del mercado. Pero es contraproducente ir a favor del mercado si la volatilidad es elevada.

Así que, voy a dividir las comparativas en 3 escenarios:

- Volatilidad baja.

- Volatilidad baja-media.

- Volatilidad media-alta.

Beta en entornos de baja volatilidad

En entornos de baja volatilidad, Volatility ETF se mantiene en principalmente en DDM, y a partir de cierto nivel, en SPHD y SVXY (previo CASH).

En tal escenario de muy baja volatilidad, la Beta es de 0.67.

Beta con volatilidad baja-media

Esta es una de las partes más interesantes y es cuando resulta más sensato resulta ir a favor del mercado.

Es precisamente cuando Volatility ETF despliega toda la artillería para meterlo todo en activos bastante correlacionados con el SPX.

DDM, QLD, SVXY, SMH, BTC son apuestas claves en tal escenario.

La beta en tal entorno es de 1.12.

Beta en situaciones de volatilidad media-alta

Aquí es cuando todo se complica para el SPX. Desde pullbacks moderados hasta fuertes sell-offs como los del pasado 2020 o 2018.

La idea es buscar una Beta negativa. De tal manera que cuando el SPX caiga, Volatility ETF se aprecie.

Y para lograrlo, Volatility ETF opta por asignar capital a activos tradicionalmente más defensivos, como GLD, XLU, TLT, IYR y VIXM.

La Beta en tales escenarios es de -0.21, y su rendimiento es el siguiente.

En esta total descorrelación, es clave la asignación de capital a ETNs de Volatilidad de medio plazo como VIXM o VXZ cuando la volatilidad es extrema (aproximadamente el 2.5% del tiempo).

Conclusiones y reflexiones finales

Comprender y conocer la Beta en tus inversiones es un aspecto fundamental para navegar los distintos comportamientos del mercado con mayor seguridad y eficacia.

Ganar dinero en un mercado alcista no es complicado, pero hacerlo cuando corre la sangre y las cuentas se destruyen sí tiene mérito.

A través del ejemplo de Volatility ETF, hemos podido ver cómo una estrategia flexible puede adaptarse con éxito a los diferentes escenarios del mercado, maximizando los retornos mientras se aplica una gestión del riesgo proactiva.

Este enfoque no solo resalta la importancia de Beta como herramienta de análisis de tu cartera, sino que también se destaca la importancia de la diversificación estratégica en cada entorno de volatilidad.