En el fascinante mundo de las opciones financieras, uno de los conceptos más intrigantes y a menudo malinterpretados es el «time decay». Seamos claros desde el principio, este efecto puede ser tu mejor aliado o tu peor enemigo. Así que, empecemos por entenderlo a fondo.

El «time decay» es una realidad inexorable: a medida que transcurre el tiempo, el valor de los contratos de opciones (tanto «Call» como «Put») disminuye gradualmente. Si estás en el lado del comprador, esto puede ser una desventaja notable, ya que pagaste una prima por ese contrato y cada día que pasa, esa prima se desvanece un poco más.

Sin embargo, si te encuentras en el otro lado de la ecuación como vendedor de opciones, entonces «Theta», una de las llamadas «griegas» en el mundo de las opciones, se convierte en tu mejor amiga. Theta mide precisamente este efecto del tiempo y, en este caso, está a tu favor.

Un pequeño spoiler

Ahora, antes de que nos adentremos más profundamente en este tema, permíteme presentarte algunas de mis estrategias de opciones actuales. No obstante, mantén la calma, porque aquí no encontrarás súper héroes ni villanos, solo tácticas financieras bien calculadas.

- Portfolio Condor Conquerors:

- Iron Condor: Esta estrategia implica contratos bastante fuera del dinero con un plazo de 70-90 días hasta su vencimiento.

- Strangle: Similar al Iron Condor, aquí también estamos operando con contratos lejos del dinero y 70-90 días de plazo.

- Calendar Spread: Para esta táctica, buscamos contratos ATM con 45 días hasta el vencimiento.

- Portfolio Broken Winged SPX:

- Broken Wing Butterfly: Un tanto fuera del dinero, estos contratos tienen un plazo de 30-60 días.

- Portfolio The Wheel of Premium:

- Cash-secured Put: Para esta estrategia, seleccionamos contratos un poco fuera del dinero con tan solo 7 días hasta el vencimiento.

- Covered Call: Aquí, los contratos están dentro del dinero y también con 7 días restantes.

- Portfolio VXX Credit Spreads:

- Bear Call Credit Spread: En esta táctica, combinamos contratos dentro y un poco fuera del dinero, con un plazo de 16 días.

Ahora bien, recordemos que Theta no es el único jugador en el campo de las opciones. Delta, Gamma, Vega y otros factores también influyen. Así que, no pierdas de vista el panorama completo.

Time Decay a fondo

Vamos entonces al fondo del asunto.

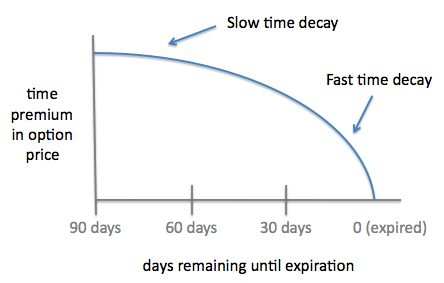

Fíjate en la siguiente imagen. Si llevas un tiempo operando opciones, estoy convencido de que la has visto al menos una vez.

La imagen anterior sugiere que el time decay se acelera en los últimos 45 días. Esto nos podría llevar a abrir estrategias de venta de opciones a 45 DTE o menos. De hecho, la mayor parte de la información existente en la red sugiere vender opciones entre 30 y 45 DTE.

Volviendo a la imagen anterior, lo cierto es que la información que se muestra es parcialmente correcta.

Realmente, las opciones ATM, ITM y OTM tienen distintos ratios de time decay.

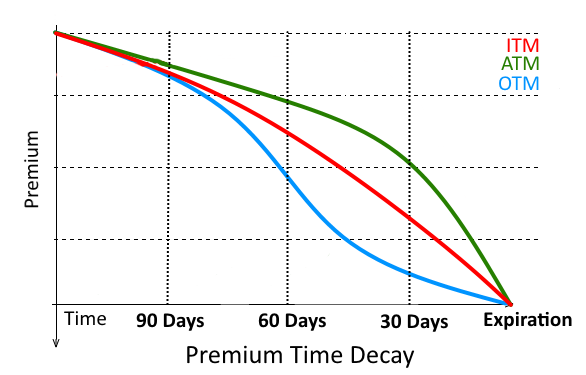

Ahora, echemos un vistazo a la imagen que cambiará tu perspectiva sobre el «time decay». Esta representación muestra cómo este efecto varía según si estamos hablando de opciones «ATM», «ITM» o «OTM».

¿Notas la diferencia? Si nuestra estrategia implica vender opciones que están lejos del dinero o out of the money, entonces la línea azul es nuestro camino a seguir. Y aquí viene la conclusión: para aprovechar al máximo el «time decay», el momento óptimo para abrir estas estrategias es alrededor de los 70-80 días antes del vencimiento.

¿Todo tiene sentido hasta ahora, verdad? No obstante, no te dejes llevar por la simplicidad. Además de Theta, hay otros factores en juego, como Gamma y Vega. E incluso si eres un amante del análisis técnico o fundamental, esa herramienta puede ser valiosa en este emocionante viaje.

La naturaleza del activo y su impacto en el Time Decay: más allá de Theta

¡Vaya montaña rusa! Pero aquí, no es un juego de azar. Los «Cash-secured Put» se mantienen ligeramente fuera del dinero, y los «Covered Call» se adentran en él. Esto es clave debido a la naturaleza particular de este ETN.

Si estás interesado en una inmersión más profunda en el VXX, házmelo saber en los comentarios y prepararé un artículo especial. El mundo financiero siempre guarda secretos fascinantes para quienes se aventuran a explorarlo a fondo.

Así que, en resumen, el «time decay» es un elemento intrigante en el mundo de las opciones, pero no te preocupes, ¡lo estamos desvelando juntos! Sigue afilando tus estrategias, mantén un ojo en Theta y recuerda que el tiempo es un recurso valioso en el mundo de las inversiones.