Los ETNs de Volatilidad (Notas Negociables en bolsa basadas en la Volatilidad) son instrumentos financieros complejos que se basan en la curva de tipos del VIX.

Probablemente ya sepas que el VIX es el famoso «índice del miedo», y su trabajo es medir la expectativa de volatilidad del mercado en los próximos 30 días. Y para ello se sirve de las opciones del índice SPX.

Spoiler: Entender y saber utilizar estos ETNs llevará tu trading a otro nivel. Y no solo eso, te abrirá puertas a estrategias de trading desconocidas y lucrativas.

Tipos de ETNs de Volatilidad

Existen dos tipos principales de ETNs de Volatilidad: a corto plazo y a medio plazo.

Corto Plazo:

- VXX: iPath Series B S&P 500 VIX Short-Term Futures ETN.

- UVXY: ProShares Ultra VIX Short-Term Futures ETF ( con apalancamiento 1.5x).

- UVIX: Volatility Shares 2x Long VIX Futures ETF (doble apalancamiento).

- SVXY: ProShares Short VIX Short-Term Futures ETF (inverso y desapalancado 0.5x).

- SVIX: Volatility Shares 1x Short VIX Futures ETF (inverso).

Estos ETNs se enfocan en los dos primeros contratos de futuros del VIX, conocidos como M1 (primer mes) y M2 (segundo mes). Son ideales para estrategias de trading de corto plazo debido a su alta sensibilidad a los movimientos del mercado.

Medio Plazo:

- VIXM: ProShares VIX Mid-Term Futures ETF.

- VXZ: iPath Series B S&P 500 VIX Mid-Term Futures ETN.

- ZIVB: VelocityShares Daily Inverse VIX Medium-Term ETN (inverso).

Estos ETNs se basan en los contratos de futuros del VIX de los meses 4, 5, 6 y 7, proporcionando una exposición menos volátil en comparación con los ETNs de corto plazo.

Fíjate en la diferencia en la sensibilidad de ambos tipos de ETNs de Volatilidad.

Los ETNs de Volatilidad rastrean índices

El índice subyacente de VXX y UVXY es el S&P 500 VIX Short-Term Futures Index Total Return (SPVIXSTR).

Este índice está compuesto por los contratos M1 y M2 de los futuros del VIX.

Imagina que estás en una montaña rusa: el índice refleja los altibajos rápidos y a veces dramáticos del mercado, pero siempre enfocado en los dos próximos meses. Todos los demás meses se tiran a la basura.

Los contratos de Futuros del VIX M1 y M2 tienen diferentes vencimientos, lo que significa que constantemente están expirando y necesitan ser reemplazados para mantener el índice fresco como una rosa.

Este proceso se conoce como «rotar» los contratos para mantener el ETN actualizado y alineado con la estrategia de inversión. Puedes verlo como si fuesen cupones que tienes que cambiar antes de que expiren.

Rotación de contratos de Futuros del VIX

En el contexto de los ETNs de Volatilidad, esto significa vender contratos cercanos a su vencimiento (M1) y comprar contratos que vencen más tarde (M2). Este proceso se llama Roll out (vender M1) y Roll In (comprar M2).

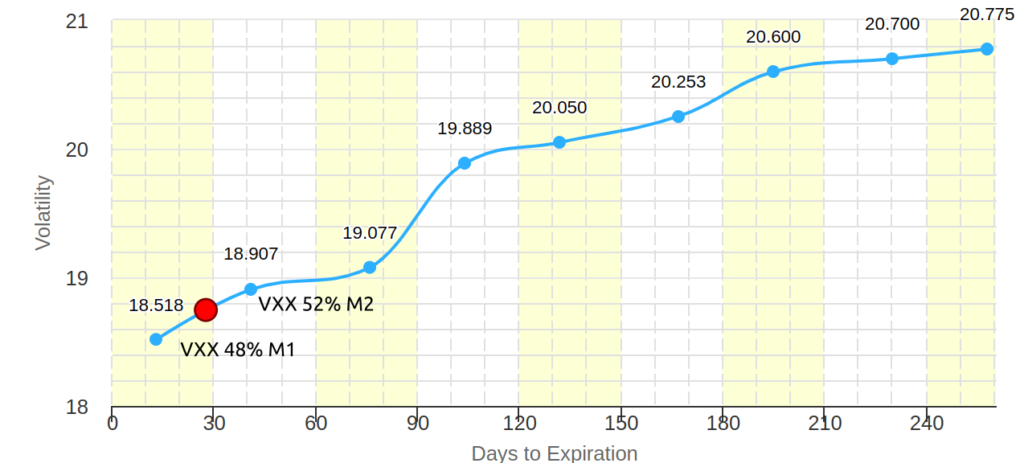

Veamos algunos ejemplos: El primer día del mes, todo el peso del índice SPVIXSTR se encuentra sobre M1.

Pero a medida que avanzan los días, SPVIXSTR se va rotando. Es decir, vende de contratos del VIX del primer mes (M1) y compra contratos del segundo mes (M2).

En el momento en el que han transcurrido la mitad de días, SPVIXSTR tendrá el 50% del peso en M1 y el otro 50% en M2.

Y por último, llega el día del vencimiento, donde todo el peso del índice se encuentra en M2.

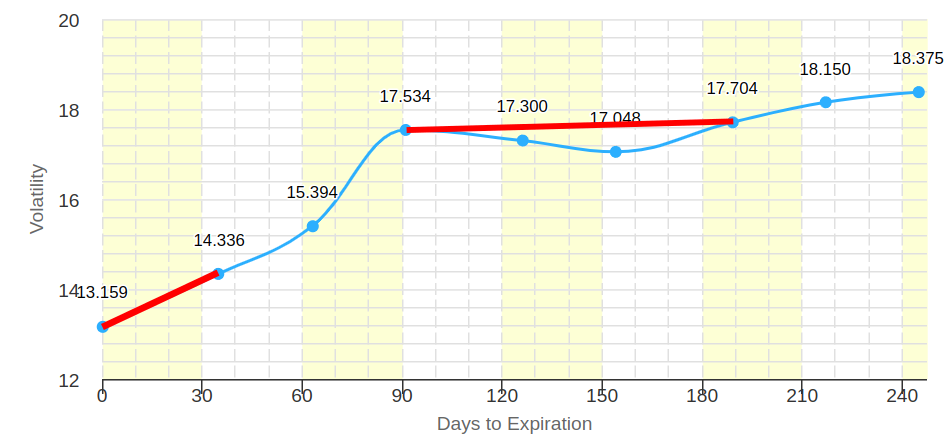

Contango y su (ausencia de) Impacto

Casi el 86% del tiempo, los futuros M1 y M2 del VIX están en Contango. Esto significa que el precio del contrato M2 es mayor que el de M1.

Esto tiene todo el sentido del mundo, ya que cuanto más lejos esté el vencimiento del contrato, mayor será la incertidumbre y, por ende, el precio.

De esta manera, la mayoría del tiempo el ETN VXX está vendiendo contratos M1 (a un precio menor) y comprando contratos M2 (a un precio mayor).

Aunque, a diferencia de lo que muchos gurús de estos ETNs de Volatilidad afirman, este no es el motivo por el cual estos productos se deterioran constantemente.

Cuando VXX y los demás ETNs de Volatilidad llevan a cabo el rebalanceo, venden una parte de los futuros M1 y, con el mismo capital, compran futuros M2.

Esto es como si un inversor vende acciones de la empresa XXX por un total de $5000 e invierte ese capital en otra empresa YYY. ¿Ha perdido dinero en esa transacción? Evidentemente que no, siempre que dejemos de lado las comisiones y el posible spread. Siguen siendo $5000 pero en lugar de acciones de XXX, son acciones de YYY.

Pues lo mismo para los ETNs de Volatilidad.

Por qué se deterioran los ETNs de Volatilidad

El día del vencimiento del primer contrato de Futuros del VIX, el precio de M1 y el del spot VIX convergen.

Es decir, existe cierto poder de atracción de M1 al VIX que se hace cada vez más evidente a medida que se acerca el vencimiento de M1. Es como si el VIX fuese un imán que atrapa a M1 cuando este se acerca demasiado al vencimiento.

Además de esto, la incertidumbre se va descontando del precio de los Futuros del VIX a medida que pasan los días.

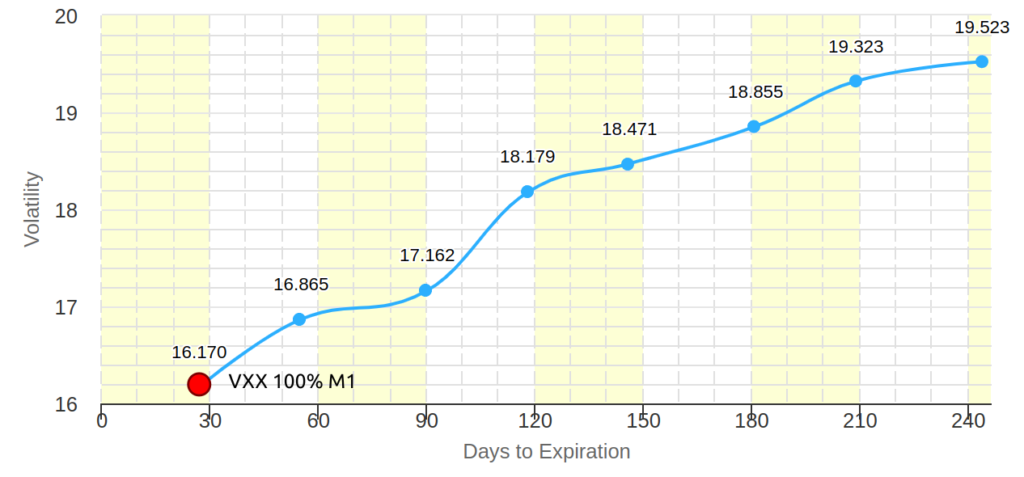

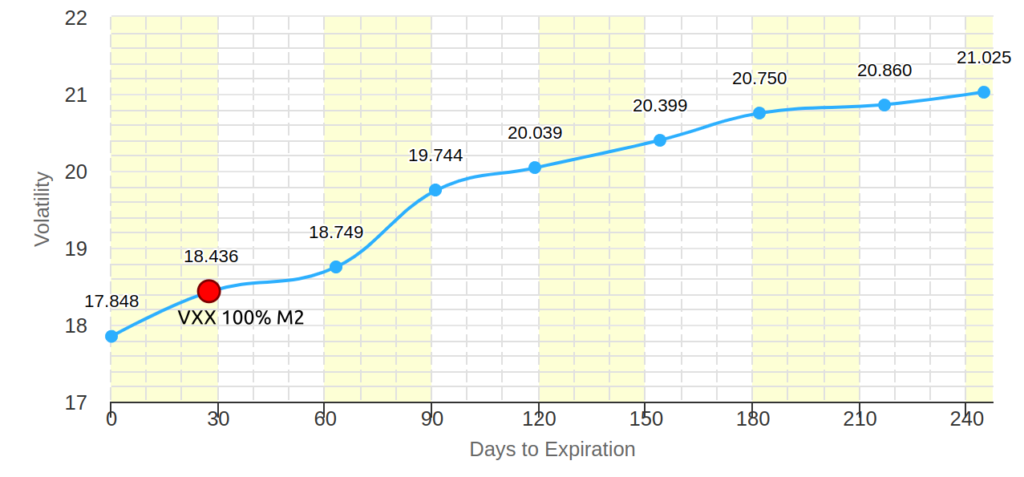

Conocer el nivel de Contango (relación entre M1 y M2) apenas aporta alguna ventaja a la hora de operar estos productos. Hay una métrica más importante, y es la relación entre M1 y el spot VIX (M1:VIX).

Con los datos en mano, más del 80% del tiempo el precio de M1 es mayor que el del VIX.

Y como ya sabemos que M1 y VIX se mezclan el día de vencimiento, M1 va cayendo lentamente hasta encontrarse con el VIX.

Los ETNs de Volatilidad de corto plazo no son aptos para holdear

Debido a la naturaleza intrínsecamente bajista de estos ETNs, mantener estos instrumentos a largo plazo será un dolor de bolsillo crónico.

Por ejemplo, el VXX ha perdido un 99.96% de su valor desde su lanzamiento. Esto subraya la importancia de utilizar estos ETNs como herramientas de trading a corto plazo, en lugar de inversiones a largo plazo.

Sí, pueden duplicarse en muy poco tiempo, pero la gran mayoría del tiempo se desploman lentamente.

Tu cuenta morirá si no tienes en cuenta estos aspectos claves

Los ETNs de Volatilidad pueden ser una herramienta poderosa en tu arsenal, pero es tremendamente importante que entiendas lo siguiente: Estos instrumentos no se comportan como las acciones tradicionales. Además, el análisis técnico no funciona con estos productos.

El análisis técnico es insignificante en este mundo

A diferencia de las acciones y otros instrumentos financieros, los precios de los ETNs de Volatilidad no se mueven en función de la oferta y la demanda del mercado.

En lugar de eso, están influenciados por factores más complejos, como la estructura de los futuros del VIX.

Ya hemos visto que rastrean índices que se basan en los contratos de Futuros del VIX. Los ETNs de corto plazo se basan en los 2 primeros contratos, y los de medio plazo lo hacen con los contratos 4, 5, 6 y 7.

Es como si tratases de medir el comportamiento de una ola del mar usando una regla. Podrías intentarlo durante un año entero y no lo lograrías. Las olas se ven afectadas por muchos factores diferentes como el viento, las mareas, el lecho marino, etc.

Pues lo mismo con los ETNs de Volatilidad: están sujetos a múltiples influencias que el análisis técnico no puede capturar.

El VIX y M1 convergen

Aunque los Futuros del VIX sí están sujetos a la oferta y a la demanda, a medida que se acerca el vencimiento de M1, la atracción del VIX sobre M1 cobra cada vez más fuerza.

Es decir, hay una relación matemática entre ambos y, el día del vencimiento, M1 = VIX.

El (des)efecto del Contango

Permíteme ser claro una vez más: el Contango es una mierda.

Sí, a estas alturas ya sabemos que el contango es una situación donde los contratos de futuros de largo plazo son más caros que los de corto plazo.

Pero esto no genera una pérdida gradual en el valor de los ETNs de Volatilidad, ni contribuye a su naturaleza bajista.

Hay numerosas métricas más fiables para predecir el movimiento de estos productos como M1:M2 ajustado, la relación M1:VIX o la relación VX30:VIX.

Estas métricas te ofrecerán señales de entrada y salida más precisas. Y si ya las mantienes actualizadas en una hoja de Excel para monitorear diariamente y mejorar tu toma de decisiones, sería brutal para tu operativa.

Cómo operar ETNs de Volatilidad

Ya hemos visto que el 84% del tiempo, el valor de los ETNs de Volatilidad directos se deterioran como un helado a pleno sol.

Entonces, ¿Qué fácil, no?

Solo has de ir en corto y a ver cómo tu cuenta se llena de dólares.

Pues no. Esa es una fórmula para el desastre.

Aunque seas consciente de la naturaleza bajista de VXX o UVXY, esto no es suficiente para abrir cortos.

¿Por qué?

Pues porque estos productos se caracterizan por spikes violentos que podrían destruir completa y definitivamente tu cuenta en muy poco tiempo.

Toma un ejemplo de UVXY con un +1179% en unos pocos días.

Una manera más segura para operar estos productos es hacerlo con los ETNs de Volatilidad inversos como SVXY o SVIX, donde lo máximo que podrías perder sería tu inversión inicial, ya que el precio no puede caer de $0.

Esto tampoco es ninguna maravilla.

Lo bueno vendrá en otro post, donde verás concretamente qué estrategias podrías emplear para aprovecharte de las caídas naturales de estos ETNs mientras gestionas el riesgo adecuadamente.

Te dejo aquí abajo mi newsletter. Si has llegado hasta aquí, deberías suscribirte (es gratis). Y si no te gusta, te das de baja (es gratis también).