En este experimento vas a aprender a montarte un indicador casero que le pasa por encima a la inversión pasiva. Para ello, te vas a valer de algo simple, pero poderoso: dos métricas de volatilidad.

Nada de estrategias enrevesadas. Nada de Excel con 28 pestañas. Solo dos índices que te dicen cómo de nervioso está el mercado: VIX y VIX3M.

Punto.

Pero, ¿por qué estas métricas?

Porque la mayoría de «gurús» que te venden pasividad zen en el mercado ignoran que la volatilidad es la clave del juego. Esto es game-changing, my friend.

Y lo mejor: ni siquiera necesitas datos raros ni historias de física cuántica.

Las métricas de volatilidad son algo relativamente nuevo, y muchas de ellas apenas tienen 20 años de vida.

Y la idea es que este experimento pase por al menos el último infierno financiero (crisis del 2008). De hecho, comienza el 1 de enero del 2008 hasta el 4 de abril del 2025 (momento en el que se redacta este post).

Hoy te enseñaré cómo puedes montarte tu propio indicador casero de volatilidad para surfear las idas y venidas del mercado. La forma más inteligente (y rentable) de operar los mercados (de largo).

Este experimento va a demostrar cómo el uso inteligente de estas métricas ridiculiza a la inversión pasiva.

Las dos heroínas sin capa: VIX y VIX3M

La mayoría habla del VIX como si fuera la bola de cristal del mercado.

Y sí, es útil… hasta que lo usas mal (como hace casi todo el mundo).

El VIX te dice cuánto caos se espera en el SPX durante los próximos 30 días. No te dice si sube o baja — te dice si va a temblar.

Si marca 20, significa que hay una expectativa de un movimiento del 20% anualizado, dentro de una desviación estándar.

Pero vamos al grano:

Usar solo VIX es una cagada.

Y no lo digo por decir: ya lo probé, lo exprimí, y no hay forma humana de que solo VIX supere a la inversión pasiva.

¿Por qué? Porque está más sobado que un consejo no solicitado de tu cuñado en nochebuena.

Todo trader medio lo mira. Y cuando todo el mundo ve lo mismo, lo que tienes no es ventaja… es ruido.

Ahí es donde entra en escena su hermana mayor: VIX3M. Hace lo mismo que el VIX, pero con visión de 3 meses en lugar de 30 días.

¿Es operable por sí sola? Tampoco. Pero no viniste aquí a que te lo dé todo masticado. Paciencia.

La magia real está en compararlas.

A día de hoy existen diferentes salsas para VIX:

- VIX1D (1 día).

- VIX9D (9 días).

- VIX (30 días).

- VIX3M (3 meses).

- VIX6M (6 meses).

- VIX1Y (1 año).

Pero adivina qué: La mayoría de estos no existía antes de 2008.

Y como aquí jugamos en serio — con datos que vivieron el infierno de Lehman Brothers — nos quedamos con las dos únicas que importan: VIX y VIX3M.

Suficientes para reventar la narrativa de la inversión pasiva con una elegancia brutal.

El glorioso ratio VIX:VIX3M

El poder de estas métricas no está en sus valores individuales, sino en la relación entre ellas. Cuando el ratio VIX:VIX3M sube, significa que el mercado está más nervioso en el corto plazo que en el medio plazo.

Con corto plazo se trata del VIX, que se basa en los próximos 30 días, no en el bocata de panceta que te harás dentro de 15 minutos.

Básicamente hay miedo casi inmediato y esto puede desencadenar caídas severas. O puede ser un whipsaw. O un día tonto. O nada. El mercado te lo dirá.

Y eso es oro puro para un trader cuantitativo. No por el drama del mercado, sino porque lo puedes medir.

Pero, eh. Otra cosa: no vas a usar los valores en bruto de VIX:VIX3M.

En su lugar, los normalizarás usando rangos percentiles. Es decir, conviertes cada valor en una escala de 0 a 100 con respecto a su comportamiento en los últimos 6 meses. Así evitas ruido innecesario y te centras en su contexto relativo.

Un aviso antes de ponerte cachondo con los backtests:

- No están ajustados a la inflación.

- No incluyen comisiones.

- Y sí, el benchmark es el SPY… aunque eso no refleja la realidad de casi nadie.

Porque seamos honestos:

¿Quién coño tiene todo el dinero metido en el SP500? La mayoría diversifica porque no tiene ni tiempo ni estómago.

Así que aquí también se compara contra algo más realista: Una cartera mixta con 60% SPY, 30% TLT (bonos a largo plazo), y 10% GLD (oro).

También conocida como la dieta estándar del inversor pasivo.

Ahora sí, prepárate para ver cómo este ratio casero se lo fuma con estilo (y sin piedad).

Un inciso: si te está molando esto, deberías suscribirte a la newsletter. Hablo de este tipo de cosas a menudo.

Sharpe Ratio será el jurado

Esta es la métrica que utilizarás para medir la eficiencia de cada una de las estrategias. Cuanto más elevado es su valor, mejor.

¿Y qué puñetas mide Sharpe ratio?

Viene a medir algo así como el rendimiento que obtienes por cada unidad de riesgo que asumes en la estrategia.

Imagínate que tienes 2 estrategias: A y B.

Ambas ganan un 10% al año, pero A lo hace con subidas consistentes y sin demasiados sobresaltos. Mientras que B se parece a una épica montaña rusa: con caídas y subidas bruscas. Es decir, B gana un 30% un mes, al siguiente pierde un 25%, etc.

Pero ojo, la forma en la que llegaron a ese resultado es muy distinta:

- A llegó fresco como una rosa. Su camino fue estable, sin grandes sobresaltos. Dormía tranquilo, no miraba la pantalla cada cinco minutos.

- B, en cambio, llegó más envejecido que una tortuga milenaria. Pasó por montañas rusas de emociones: un mes se sentía genio, al siguiente estaba buscando trabajo en McDonald’s.

Venga. Comencemos con el experimento.

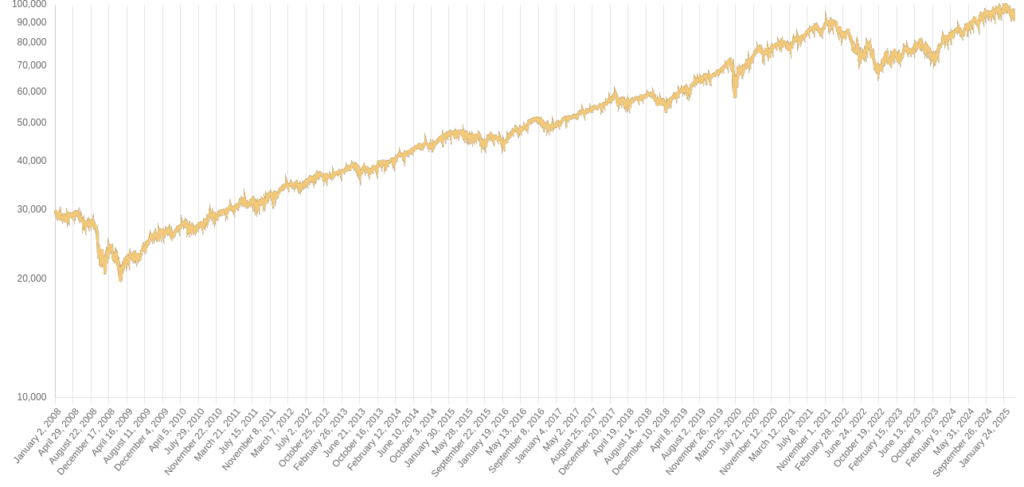

La pobre inversión pasiva en SPY

Este es el resultado de mantener a largo plazo SPY desde el 1 de enero del 2008 hasta el 4 de abril del 2025.

| ROI | 250.49% |

| CAGR | 7.53% |

| Drawdown máximo | -56.38% |

| Volatilidad anualizada | 20% |

| Sharpe ratio | 0.17 |

Un CAGR del 7.53% para un drawdown máximo del 56.38%.

Existe el potencial de perder 8 veces más. Una oportunidad terrible.

¿Quieres ver los drawdowns? Tus deseos son ordenes. Pero si eres sensible, igual te compensa saltártelo.

Fíjate en los drawdowns del SPY:

- -56% de pérdidas en la crisis del 2008. Y hasta el 2013 no recuperó lo perdido desde el 2008.

- -20% en el 2018.

- -35% en el sell-off del 2020.

- -26% en el 2022.

Si te entraron escalofríos al ver esto, buena señal.

La menos pobre inversión pasiva en la cartera diversificada

Recuerda. Aquí jugamos con 60% SPY, 30% TLT y 10% GLD.

| ROI | 202.17% |

| CAGR | 6.61% |

| Drawdown máximo | -34.27% |

| Volatilidad anualizada | 11.68% |

| Sharpe ratio | 0.21 |

Ahora la cosa cambia bastante. De primeras ganas menos pasta. Pero como aquí eres un trader maduro y no te ciegan las ganancias, buscas un equilibrio, consciente de que las pérdidas duelen más que la satisfacción que las ganancias provocan.

Y ves que el drawdown máximo cae de un plumazo del -57% al -34%, y la volatilidad se reduce casi a la mitad.

Eres humano, y es probable que sobrevalores tu propia tolerancia al riesgo. Y a mayor volatilidad en tu cuenta, más propenso serás a saltarte el plan y cagarla. Esta cartera, comparado con el all in en SPY, te permite dormir mejor (sí, el descanso es importante).

Echa un vistazo a los drawdowns de la cartera diversificada.

- -34% en la crisis del 2008.

- -11.1% en el 2018.

- -20% en el 2020.

- -26% en el 2022.

Optimizando en 3, 2, 1 ….

Te cuento como va a ser el proceso de optimización.

El objetivo es reducir considerablemente el drawdown mientras incrementas al máximo el CAGR. Fíjate cómo primero trato de reducir el drawdown (gestión del riesgo como mantra).

Y esto se traducirá indirectamente en un Sharpe ratio mejorado.

Las pérdidas duelen y las matemáticas son crueles en el mundo de la inversión!

Si palmas un 30%, necesitas ganar un 43% solo para volver a break even. Y si palmas un 80%, suerte con ese +400% que tienes que conseguir solo para volver a donde estabas antes de hacer el idiota.

Vaya mierda pero así es la vida en este mundillo.

Este será el proceso. Toma nota:

- Primero optimizas SPY.

- Después TLT.

- Por último GLD.

Y la mecánica es simple, vas a estar 100% invertido en uno de los 3 activos anteriores en cada momento.

Es decir, si el escenario es propicio para SPY, el 100% de la cuenta estará en SPY. Y si el entorno cambia y se vuelve peligroso para SPY y apto para GLD, rotas toda tu posición de SPY a GLD.

Tirado.

Los cinco escenarios de la Volatilidad

El régimen de la volatilidad va a tomar cinco formas en este experimento:

- Volatilidad muy baja.

- Volatilidad baja.

- Volatilidad media.

- Volatilidad alta.

- Volatilidad extrema.

Y en base a estos cinco escenarios, SPY, TLT y GLD se desenvolverán mejor en uno o varios de ellos.

Si por ejemplo SPY lo peta cuando la volatilidad es baja y media, pues all in a SPY.

Si al día siguiente entras en volatilidad alta y GLD es quien brilla, vendes todo lo que tengas de SPY y compras oro como un loco.

Es tan fácil que da hasta vergüenza que sea tan rentable comparado con la inversión pasiva. Ya verás.

VIX:VIX3M es una métrica brutalísima, pero hay otras pontetorras de las que también hablo en la newsletter. Es aquí abajo.

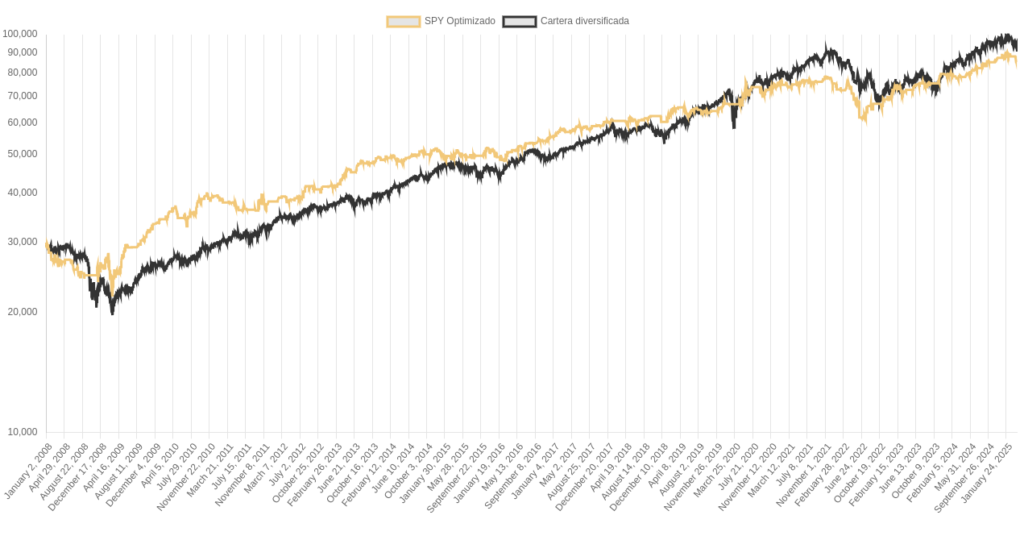

SPY Optimizado vs Inversión pasiva en SPY

Ya has visto que SPY está muy lejos de ser brillante si lo holdeamos el cien por cien del tiempo. Más bien, es una castaña. Y podrida además.

Como yo ya he hecho mis deberes antes de escribir este post (obvio), pues ya te confirmo que usando el brutalísimo ratio VIX:VIX3M para medir la volatilidad, SPY brilla cuando es media y alta.

Punto.

Esto es así. Cuando el ratio VIX:VIX3M marca percentiles que estén en el rango [25, 65], estás invertido en SPY. Y si el percentil es menor a 25 o mayor a 65, estás en cash.

Es decir, no vas a holdear SPY todo el tiempo como un descerebrado, solo vas a mantenerlo el 40% del tiempo (de momento).

El 60% del tiempo restante harás otra cosa (lo descubrirás al final del experimento). Puede ser comprar TLT. Puede que sea comprar GLD. O puede que sea darte un paseo por el bosque mientras escuchas canto gregoriano en YouTube.

Pero de momento, el 40% en SPY y 60% restante te mantienes en cash. Fácil de entender a menos que de pequeño confundieses el pegamento con la mermelada.

Con esto dicho, así queda el SPY optimizado vs SPY buy and hold.

En amarillo tu estrategia de SPY optimizada. En negro la triste inversión pasiva en SPY (que está de luto).

| SPY optimizada | SPY buy and hold | |

|---|---|---|

| ROI | 184.49% | 250.49% |

| CAGR | 6.24% | 7.53% |

| Drawdown máximo | -26.82% | -56.38% |

| Volatilidad anualizada | 10.2% | 20% |

| Sharpe ratio | 0.2 | 0.17 |

Ejecutas este estrategia de SPY optimizado y de un plumazo:

- Reduces el drawdown máximo a la mitad.

- Sacrificas un poco de CAGR.

- Reduces la volatilidad anualizada a la mitad.

- Mejoras tímidamente el sharpe ratio.

Ni tan mal. Fíjate como la línea amarilla sube consistentemente en comparación con los movimientos más erráticos del SPY. Y de hecho su rendimiento fue superior al SPY de inversión pasiva hasta noviembre del 2019.

Honestamente, esto sigue siendo una mierda. Existe el potencial de perder más de 4 veces lo que puedes ganar. Pero lo vas a ir mejorando en las siguientes secciones. Sé paciente que el resultado final te parecerá épico en comparación con la inversión pasiva.

¡Y con solo dos métricas de volatilidad!

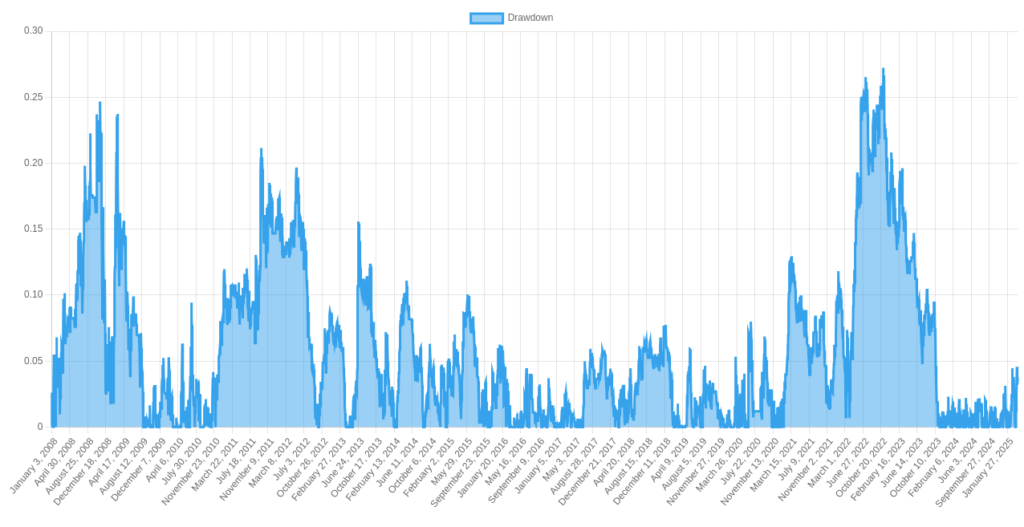

Echa un ojo ahora a los drawdowns de tu SPY optimizado.

El mayor drawdown se alcanza en el bear market del 2008. ¿Recuerdas cuánto tardó el SPY en recuperar lo perdida desde la crisis del 2008? 5 años. Hubo que esperar hasta el año 2013.

Esta estrategia de SPY optimizada, en cambio, vio nuevos máximos en el 2009. 4 años antes.

Y fíjate como en el brutal sell-off de marzo del 2020 esta estrategia pierde solo un 8.80% frente al 35% que sufre el SPY.

SPY Optimizado vs Cartera diversificada

| SPY optimizada | Cartera diversificada | |

| ROI | 184.49% | 202.17% |

| CAGR | 6.24% | 6.61% |

| Drawdown máximo | -26.82% | -34.27% |

| Volatilidad anualizada | 10.2% | 11.68% |

| Sharpe ratio | 0.2 | 0.21 |

La cartera diversificada, con su Sharpe ratio de 0.21, sigue siendo ligeramente superior.

Toca echar más leña al fuego. Eres consciente de que estás el 60% del tiempo en cash porque no es ventajoso permanecer invertido en SPY cuando llega el invierno.

Pero en invierno hay otros tickers que sí están en su salsa.

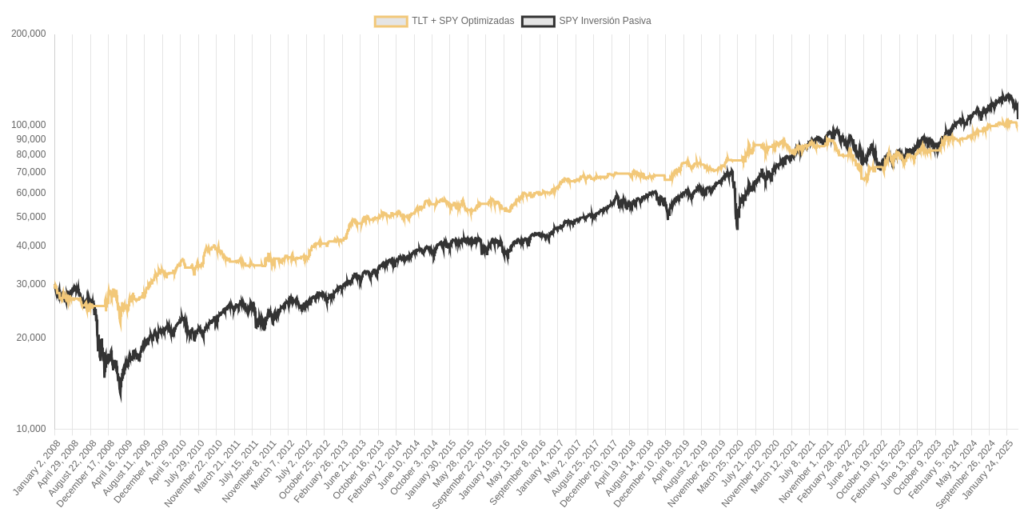

TLT + SPY Optimizadas vs Inversión pasiva en SPY

Ojo, aquí la cosa ya va tomando forma. El aplastamiento a la inversión pasiva se empieza a materializar, a pesar de que todavía falta por optimizar el oro.

¿No me crees?

Fijate en la combinación de TLT y SPY optimizadas.

| TLT + SPY optimizadas | SPY buy and hold | |

| ROI | 230.72% | 250.49% |

| CAGR | 7.17% | 7.53% |

| Drawdown máximo | -25.99% | -56.39% |

| Volatilidad anualizada | 11.6% | 20% |

| Sharpe ratio | 0.25 | 0.17 |

Ahora sí que sí, con el 55% del tiempo invertido y el 45% manteniéndote en efectivo, reduces el drawdown máximo a más de la mitad y casi igualas el CAGR.

Y la pregunta es: ¿En qué escenario de volatilidad se desenvuelve mejor TLT?

En entornos de volatilidad muy baja.

Concretamente, entre los percentiles 10 y 25.

Analiza ahora los drawdowns:

| TLT + SPY optimizadas | SPY buy and hold | |

| Crisis 2008 | -25.4% | -56% |

| Bear market del 2018 | -6.6% | -20% |

| Covid sell-off | -1.2% | -35% |

| Bear market del 2022 | -25.99% | -26% |

Acabas de reventar a la inversión pasiva en el S&P 500 permaneciendo casi la mitad del tiempo al margen (45% en cash).

Enhorabuena. La calidad de tu sueño y tu estado anímico mejoran drásticamente. Ya no llevas cara de culo cuando cruzas la puerta camino de la oficina.

Y tan solo con emplear 2 minutos al día actualizando tu nueva bestia VIX:VIX3M.

Lo repito: es tan sencillo que hasta da vergüenza que sea tan rentable.

Y no has ni terminado, aún falta GLD. Vas a flipar.

Si te está molando esto, apuesto a que te encantaría echarle un vistazo a mi portfolio completo. Hablo de ello a menudo en la newsletter. Es aquí abajo (por si no estás suscrito).

TLT + SPY Optimizadas vs Cartera diversificada

| TLT + SPY optimizadas | Cartera diversificada | |

| ROI | 230.72% | 202.17% |

| CAGR | 7.17% | 6.61% |

| Drawdown máximo | -25.99% | -34.27% |

| Volatilidad anualizada | 11.6% | 11.68% |

| Sharpe ratio | 0.25 | 0.21 |

Beta: 0.23.

Drawdowns en acción:

| TLT + SPY optimizadas | Cartera diversificada | |

| Crisis 2008 | -25.4% | -34% |

| Bear market del 2018 | -6.6% | -11.1% |

| Covid sell-off | -1.2% | -20% |

| Bear market del 2022 | -25.99% | -26% |

Poco que añadir. Tu TLT + SPY Optimizadas son ligeramente superiores a la cartera diversificada. Nada fuera de lugar, a decir verdad.

Pero ahora vas a terminar de volarlo todo por los aires con la introducción del oro.

Cierra el ojete y abróchate el cinturón, que te voy a presentar a tu nueva cartera: Volatility Portfolio (queda más molón en inglés).

Volatility Portfolio vs SPY Inversión pasiva

A expensas de conocer en detalle las métricas estadísticas, se palpa en el ambiente la destrucción de la inversión pasiva en SPY solo con una imagen.

Pero venga, continuemos con los detalles de Volatility Portfolio.

| Volatility Portfolio | SPY buy and hold | |

| ROI | 634.59% | 250.49% |

| CAGR | 12.24% | 7.53% |

| Drawdown máximo | -27.23% | -56.39% |

| Volatilidad anualizada | 14.85% | 20% |

| Sharpe ratio | 0.54 | 0.17 |

Beta: 0.18.

Con la introducción del oro, sacrificas un poco de drawdown máximo para pasar de 7.17% a 12.24% de CAGR. Incrementándose también la volatilidad anualizada con una beta muy baja.

Te esto te hablaba. Con solo 5 minutos al día puedes diseñar una estrategia que golea a la inversión pasiva.

A pesar de que en redes sociales se vomite, como si de una secta se tratase, que es mejor estar el 100% del tiempo invertido que hacerle timing al mercado, ya ves que es terriblemente falso.

Hacerle timing al mercado no es tan complicado.

Y esto lo logras tan solo con dos métricas: VIX y VIX3M.

Ni te imaginas lo que se puede lograr si incorporas también los Futuros del VIX. Pero esto lo dejo para otra publicación.

Veamos ahora los drawdowns:

| Volatility Portfolio | SPY buy and hold | |

| Crisis 2008 | -24.7% | -56% |

| Bear market del 2018 | -7.4% | -20% |

| Covid sell-off | -5.3% | -35% |

| Bear market del 2022 | -27.23% | -26% |

Prueba final: Volatility Portfolio vs Cartera diversificada

| Volatility Portfolio | Cartera diversificada | |

| ROI | 634.59 | 202.17% |

| CAGR | 12.24% | 6.61% |

| Drawdown máximo | -27.23% | -34.27% |

| Volatilidad anualizada | 14.85% | 11.68% |

| Sharpe ratio | 0.54 | 0.21 |

Beta: 0.37.

Drawdowns:

| Volatility Portfolio | Cartera diversificada | |

| Crisis 2008 | -24.7% | -34% |

| Bear market del 2018 | -7.4% | -11.1% |

| Covid sell-off | -5.3% | -20% |

| Bear market del 2022 | -27.23% | -26% |

No te flipes todavía

Acabas de ver cómo este experimento casero le parte la cara a la inversión pasiva.

Tanto si te cascas un 100% en SPY como si te pones la mantita de seguridad con bonos y oro, Volatility Portfolio juega en otra liga.

¿Pero ya está? ¿Has encontrado el Santo Grial de la inversión?

Ni de coña.

Vamos por partes.

Sí, los resultados son mejores. Pero no vas a retirarte en Bali en dos años.

El drawdown sigue siendo serio, y el CAGR no es para sacarse el sombrero.

Está bien para ser un experimento casero con cuatro reglas.

Para un sistema más profesional, entra en la newsletter.

Pero si de verdad quieres sacarle los colores al mercado, tendrás que ir más allá.

¿Cómo?

Minando más métricas de volatilidad. Hay vida más allá de VIX y VIX3M.

Métete en fregados con:

- VIX9D (9 días)

- VIX6M (6 meses)

- VIX1Y (1 año)

- Y los Futuros del VIX (donde se cuece el pánico de verdad)

Y aquí viene lo interesante:

Hasta ahora has hecho algo bastante radical:

Invertir el 100% en un único activo según el contexto de volatilidad.

All in. SPY si la cosa está tranquilita. O GLD si todo empieza la sangre empieza a bañar los mercados.

Pero si afinas un poco más…

Puedes combinar varios indicadores.

Por ejemplo:

- Ratio VIX:VIX3M

- Ratio VIX9D:VIX

- Contango entre los dos primeros futuros del VIX

Si uno dice que el mercado está tranquilo y otro grita peligro, puedes buscar un equilibrio.

¿Resultado? Una cartera tipo 50% SPY + 50% XLU (defensivo), por ejemplo. O 30% QQQ + 70% VIXM. O lo que tu bendito backtest diga.

Esto no es solo protegerte. Es diversificar con sentido, usando señales que van más allá del “me gusta Apple, así que compro Nasdaq”.

Tú decides el nivel de locura.

Pero una cosa es segura… Operar pasivamente el mercado como si nada fuera a cambiar… es una receta para comerte los crashes con patatas.

Acabas de ver cómo dinamitar la inversión pasiva en SPY y en una cartera diversificada con bonos y oro a mayores.

Cómo crear tu propio bicho

No necesitas Bloomberg, ni un máster en ingeniería aeroespacial. Solo un Excel, dos huevos, y conexión a Internet.

- Te vas a Google Finance o Yahoo Finance.

Buscas las métricas VIX y VIX3M como quien busca porno vintage un viernes por la noche. Y descargas los históricos y los metes en el mismo Excel. Cada uno en una columna. - Creas una tercera columna.

Ahí vas a poner el ratio VIX:VIX3M.

Fórmula:=VIX / VIX3M - Cuarta columna: percentiles.

Aquí conviertes el ratio en algo con más contexto: un rango percentil.

¿Cómo se hace?

Búscalo en Google. O mejor, pregúntame por correo.

Spoiler: si usas Excel, la funciónPERCENTRANK.INC()es tu amiga.

Y una cosa sobre el horizonte temporal. En este experimento usé 6 meses (126 días de trading, más o menos).

¿Te mola 1 año? ¿2 años? ¿Toda la puta historia desde los dinosaurios?

Tú mismo.

Nadie te va a poner límites. Prueba con diferentes horizontes temporales y somete cada activo a un potente backtest y quédate con el mejor (o mejores si quieres diversificar también en horizontes temporales).