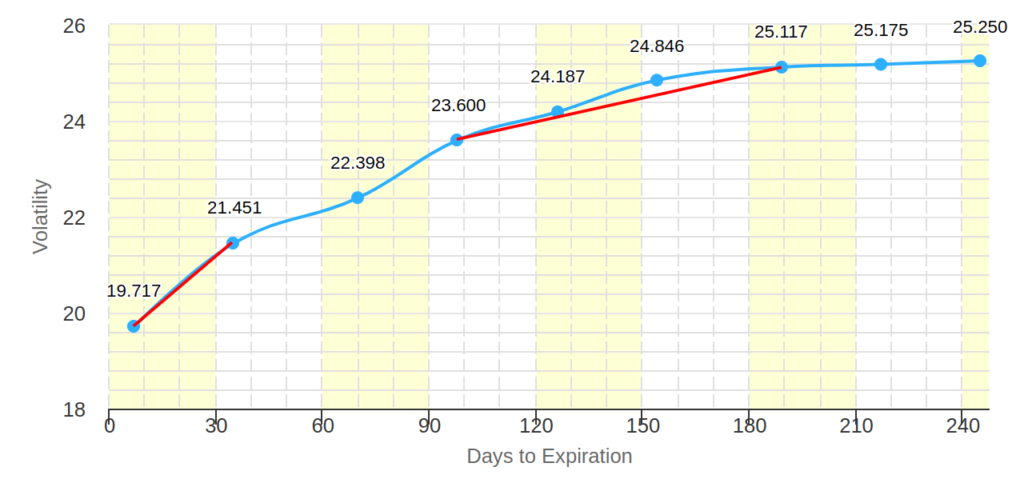

Lo habitual es centrarse en la curva de los Futuros del VIX para los dos primeros meses, también llamado M1:M2. Y es de esta manera como típicamente medimos el nivel de contango o backwardation de los futuros del VIX.

Y no solo eso, la gran mayoría de ETP de volatilidad como VXX, UVXY, UVIX, SVXY y SVIX se centran en esos dos primeros meses. De hecho, son mucho más populares que aquellos que operan en M4:M7.

Y tiene sentido desde el punto de vista de volatilidad, pues al estar centrados en los dos primeros meses frente a los 4 últimos, son mucho más volátiles.

Fíjate en la siguiente imagen.

La gran mayoría del tiempo, la curva de los Futuros del VIX está en contango para M1:M2, mostrándose con una pendiente como esta. Como se puede apreciar, la fluctuación en los dos primeros meses es bastante más abrupta que la pendiente para los meses M4:M7. Esto quiere decir que responden con más violencia a los cambios en la volatilidad, mientras que los ETFs que se centran en M4:M7 como ZIVB se mueven más lentamente.

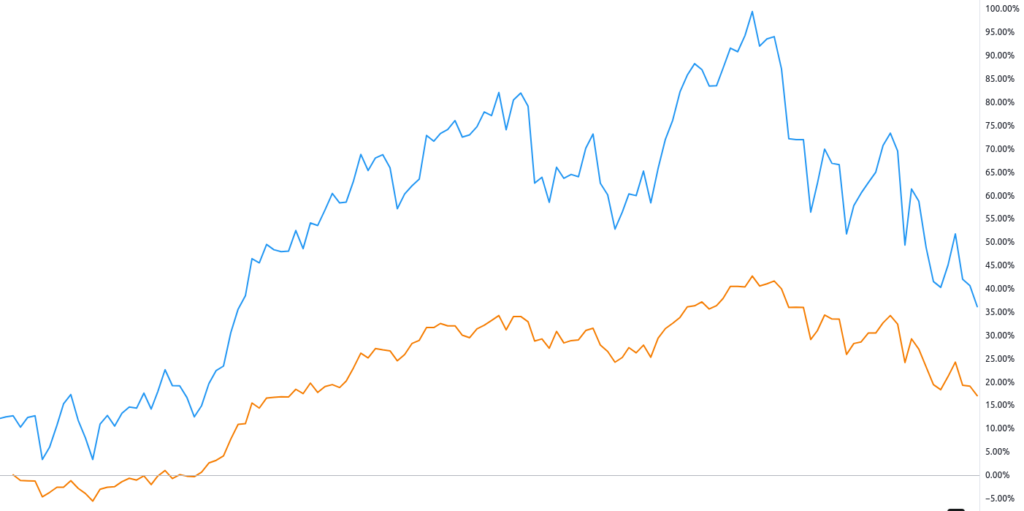

Echemos ahora un vistazo a SVIX, que es un ETF que realiza un seguimiento inverso a la volatilidad a corto plazo (M1:M2). Es decir, sube cuando la volatilidad disminuye, y cae cuando la volatilidad asciende.

Y por otro lado tenemos a ZIVB, que realiza un seguimiento inverso a la volatilidad a medio plazo (M4:M7). SVIX se muestra en azul, y ZIVB en naranja.

SVIX vs ZIVB

¿En cuál te sentirías más tranquilo invirtiendo tu dinero? ¿En SVIX o ZIVB? Déjamelo en los comentarios 😉.

En mi caso, como trader enfocado principalmente en la gestión del riesgo, ZIVB parece a priori una opción excelente. Un retorno aceptable en comparación con su primo cortoplacista, pero un drawdown ciertamente más tranquilizador. Pero por desgracia ZIVB es complejo a la hora de operarlo, no tiene opciones, su volúmen es muy bajo y por lo tanto el bid-ask spread es enorme.

Así que me toca contentarme con los que se manejan en el corto plazo, pero me quedo con SVXY antes que con SVIX.

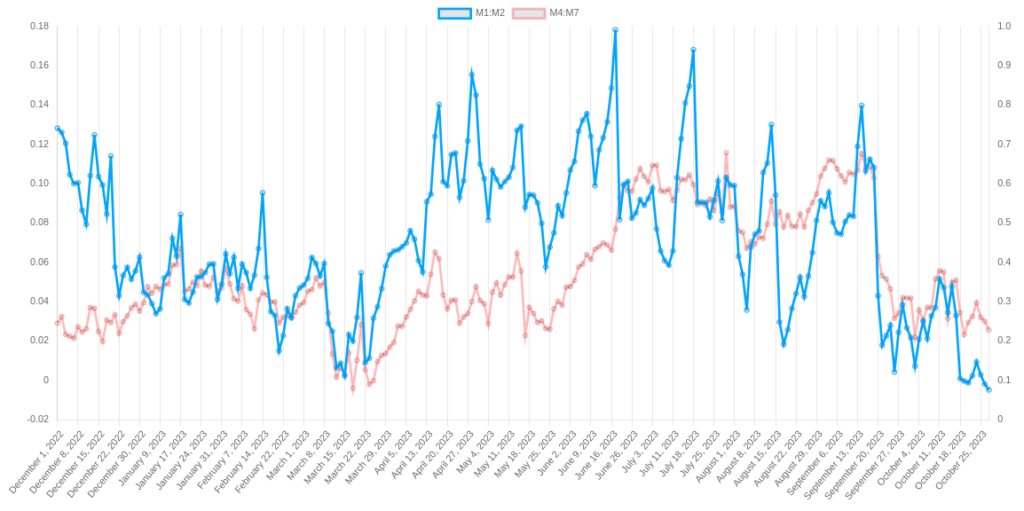

M1:M2 vs M4:M7

Como conclusión, M4:M7 es una métrica muy interesante desde mi punto de vista, al poder estar ofreciendo un punto de vista más estable de la salud de los mercados en términos de volatilidad. Aporta una visión diferente de la volatilidad, al estar enfocada en un marco de tiempo mayor.

Aunque su valor en bruto es insignificante, resulta muy útil echar un vistazo a su rango percentil. De esta forma es como podemos hacernos una idea de cuán elevado o bajo está en relación a su pasado.