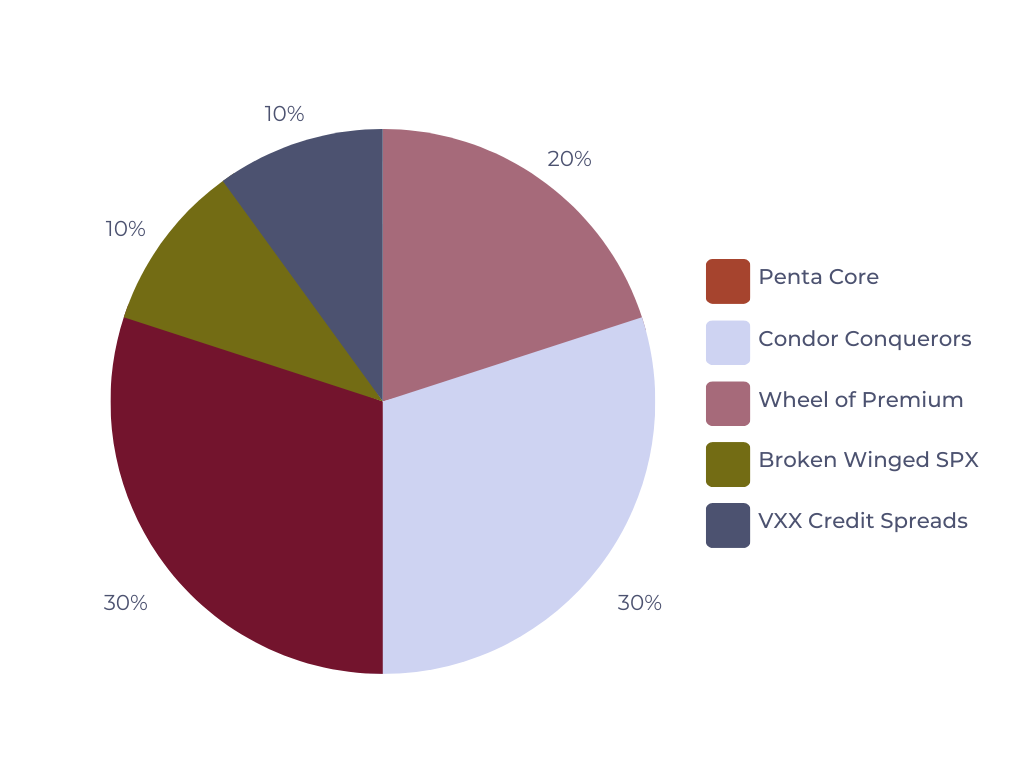

A mediados de agosto, realicé algunos ajustes estratégicos en mi cuenta, redistribuyendo el capital de la siguiente manera entre las distintas estrategias:

Conclusiones

Tenía la expectativa de que el SPY cerrara el mes en números rojos para evaluar el desempeño de mi portfolio en condiciones de mercado bajistas. Durante el mes, las caídas del SPY fueron significativas, superando el 5%, mientras que mi Volatility Portfolio apenas registró una disminución del 2.50%.

Como resultado, cerré el mes con un modesto crecimiento del 0.09%, mientras que el SPY acumuló pérdidas del -1.63%. Esto subraya la baja correlación de mi portfolio en comparación con el SPY, un aspecto que considero positivo.

Sin embargo, siempre existe espacio para mejoras y ajustes, y esta sección es fundamental en mis análisis. Por tanto, comparto mis impresiones a continuación:

Penta Core: Decidí reducir la asignación de capital a esta estrategia, disminuyéndola del 55% al 30%. Esta modificación se basa en la alta correlación que esta estrategia presenta con el mercado, especialmente cuando la volatilidad es moderada o baja. En estos momentos, estoy operando con ETF apalancados como DDM, QLD o SSO, que duplican el rendimiento de sus activos subyacentes. Esta disminución en el peso en mi portfolio (30%) debería permitir que la estrategia The Wheel of Premium ofrezca una cobertura más efectiva durante fuertes caídas, como las experimentadas en agosto.

The Wheel of Premium: Aumenté la asignación de capital en un 5%, pasando del 15% al 20% del total. Esta estrategia demuestra un comportamiento positivo incluso en momentos de caídas del mercado, lo que la convierte en una herramienta adecuada para cubrir posiciones de Penta Core.

Broken Winged SPX: Esta estrategia se encuentra actualmente en una fase de prueba de 3 meses. Aunque no cerré operaciones este mes, la única posición abierta muestra un potencial prometedor. Es importante destacar que esta estrategia es la única en mi portfolio que utiliza análisis técnico para determinar el short strike del Broken Wing Butterfly, ubicándolo entre 30 y 60 días hasta el vencimiento.

VXX Credit Spreads: Esta estrategia también está en fase de prueba y se basa en la apertura de Bear Call Credit Spreads a 16 días hasta el vencimiento cuando un indicador personalizado de volatilidad da la señal verde. Sigo evaluando su desempeño y ajustándola según sea necesario. Mantente atento a futuras actualizaciones.