Hoy es el turno de VX30, una métrica estrechamente relacionada con los ETPs de volatilidad que operan en los dos primeros contratos de futuros del VIX (M1 y M2) como VXX, UXVY, o SVXY, entre otros.

VX30 se encarga de rastrear qué proporción de M1 y M2 están asignados a dichos ETPs de volatilidad en un momento dado.

Por ejemplo, el primer día del primer contrato de futuros (M1), VXX tendrá un 100% de M1 y un 0% de M2. Recordemos que M1 se refiere al primer contrato o front month, y M2 al siguiente. Pero a medida que pasan los días, se realizan reajustes diarios sobre VXX, y esta proporción se va desplazando en favor de M2. Hasta que finalmente llega el día del vencimiento de M1, donde el 100% de VXX se encuentra en M2.

Es decir, el precio de VXX no se ve influido por la oferta y la demanda que pueda experimentar, como sucede con la gran mayoría de activos. El valor de VXX sigue una fórmula matemática, como acabamos de ver. Este aspecto es clave y operar los ETPs de volatilidad sin ser consciente de ello puede ser un auténtico desastre.

Echa un vistazo al gráfico de VXX y dime la viabilidad que tienen las operaciones en largo sobre este ETP de volatilidad. No estoy diciendo que no pueda conseguirse, solo que es extremedamente complicado.

Soy consciente de que puede resultar algo lioso. Por lo tanto permíteme que usemos las siguientes imágenes para ver en detalle el progreso acerca de cómo se distribuyen M1 y M2 en VXX a medida que pasa el tiempo.

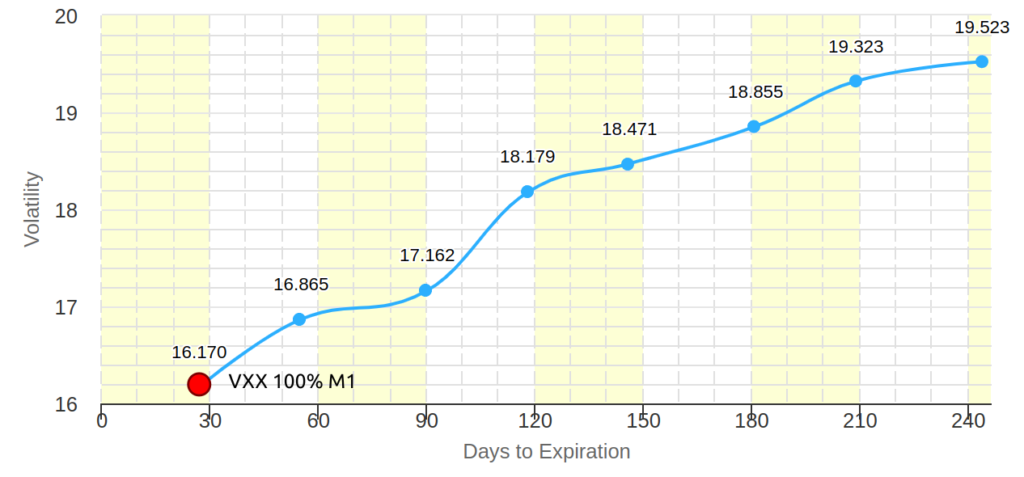

El primer día del contrato de futuros M1, el peso de M1 en VXX es del 100%. Es decir, el 100% de VXX se encuentra en M1, y el 0% en M2.

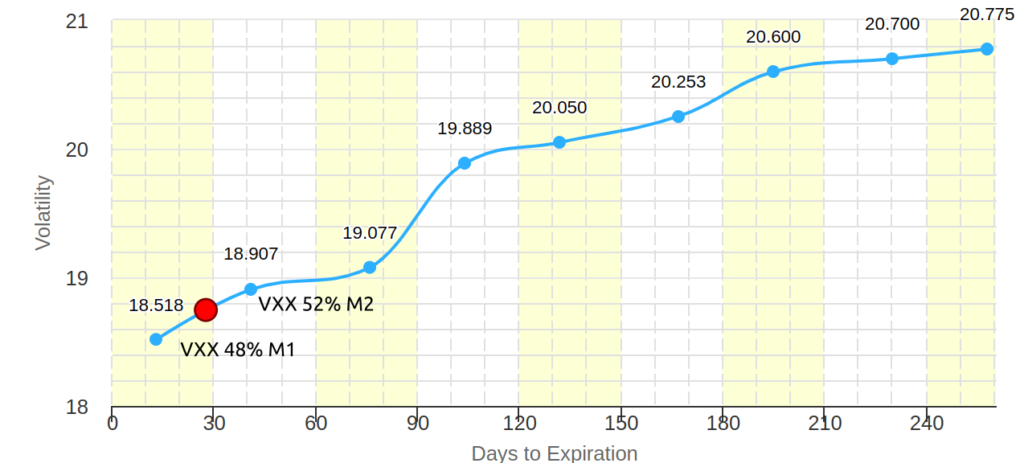

Ahora, vamos a ver qué pasaría 14 días más tarde, poco después de cumplir algo más de la mitad del ciclo de vida de M1.

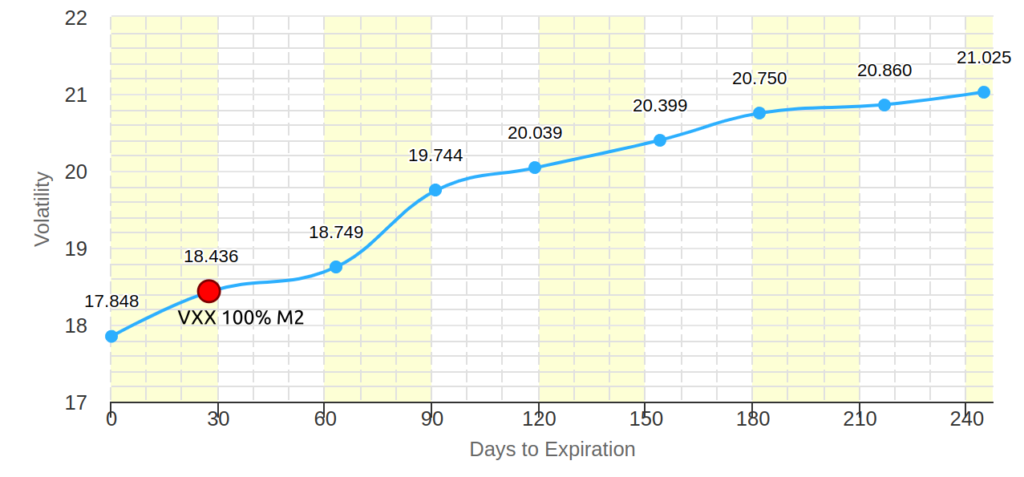

En este caso, el peso de M1 es del 48%, mientras que el de VXX es del 52%. Y finalmente, el día del vencimiento de M1, VXX se encuentra totalmente en M2.

La fórmula para obtener VX30 es la siguiente:

VX30 = (M1 * (days * roll)) + (M2 * (100% - (days * roll)))

donde days es el número de días hasta el vencimiento y roll es el desplazamiento que se produce cada día entre los contratos M1 y M2.

Si has llegado hasta aquí, enhorabuena. Después de todo este rollo técnico para entender cómo funcionan los ETPs de volatilidad, me gustaría mencionar que este valor, en crudo, no es de mucha utilidad.

¡Pero no desesperes! Ahora mismo lo solucionamos.

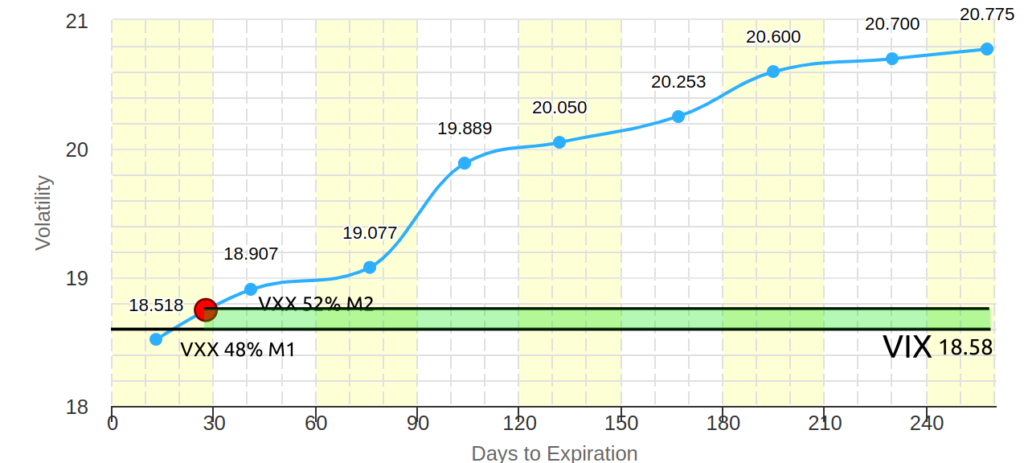

Este valor es importante cuando lo comparamos con el valor de VIX. De esta forma, podemos obtener un ratio que nos indique cuánto puede decaer (teóricamente) un ETP de volatilidad. Recordemos que VIX ejerce de imán para los futuros del VIX, especialmente para aquellos que están más en el corto plazo.

Mira la siguiente imagen, en ella se incluye el precio del VIX para ese día. El rectángulo verde representa el recorrido potencial de caída que tienen los ETPs de volatilidad en ese momento.

Típicamente VX30:VIX se expresa como un porcentaje y, si es mayor que 0, señala que es un momento favorable para ir cortos en los ETPs de volatilidad. Mientras que si es inferior a 0, teóricamente es más ventajoso ir largos en los ETPs de volatilidad.

Esto no es demasiado fiable, pero escapa al contenido de este post. Así que lo dejaremos para otra ocasión.

Volviendo a la fórmula de VX30:VIX:

VX30:VIX = (VX30 - VIX) / VIX

Este valor, especialmente si empleamos rangos percentiles, puede ser útil, combinado con otras métricas de volatilidad, para hacerle un buen timing al mercado. Yo lo uso entre mis métricas de volatilidad. Y por cierto, si no estás suscrito, puedes hacerlo a continuación y te enviaré cada viernes un megaresumen con todas las métricas de volatilidad, operaciones, opciones, resultados y todo lo que se me ocurra para ese día.

Si quieres aprender sobre esta y otras métricas de volatilidad, te recomiendes que le eches un vistazo al blog de Brent Osachoff, un maestro en este ámbito.