Los futuros del VIX son un componente esencial en la gestión de riesgos y el trading en los mercados financieros. El Term Structure de los futuros del VIX es un concepto crítico que se refiere a cómo estos futuros varían en precio según su vencimiento. En este artículo, exploraremos qué es el Term Structure de los futuros del VIX, cómo se relaciona con conceptos claves como contango y backwardation, y cómo se calcula el porcentaje de contango o backwardation entre M1 y M2.

La Curva de los Futuros del VIX

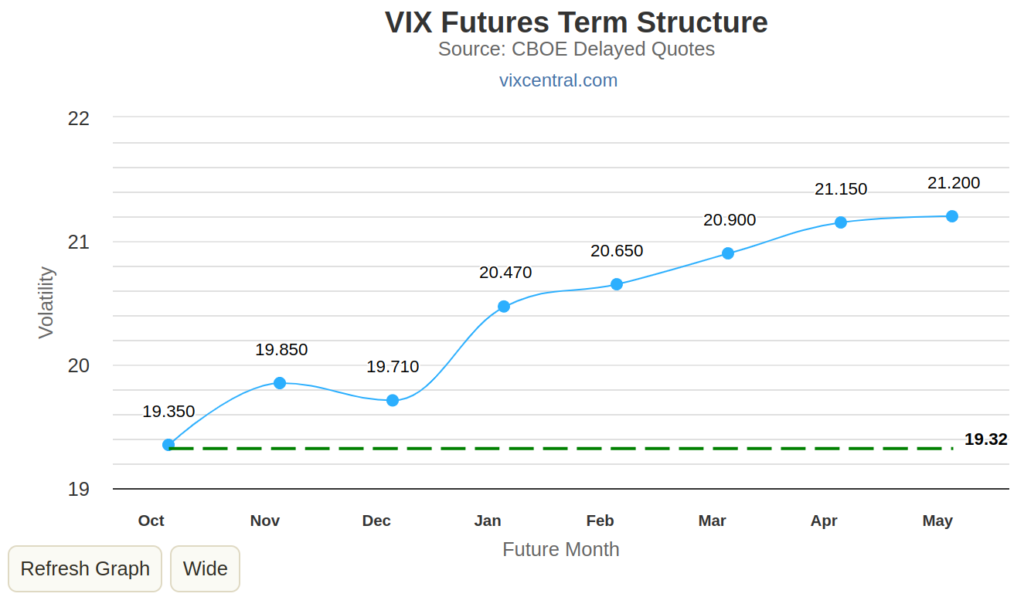

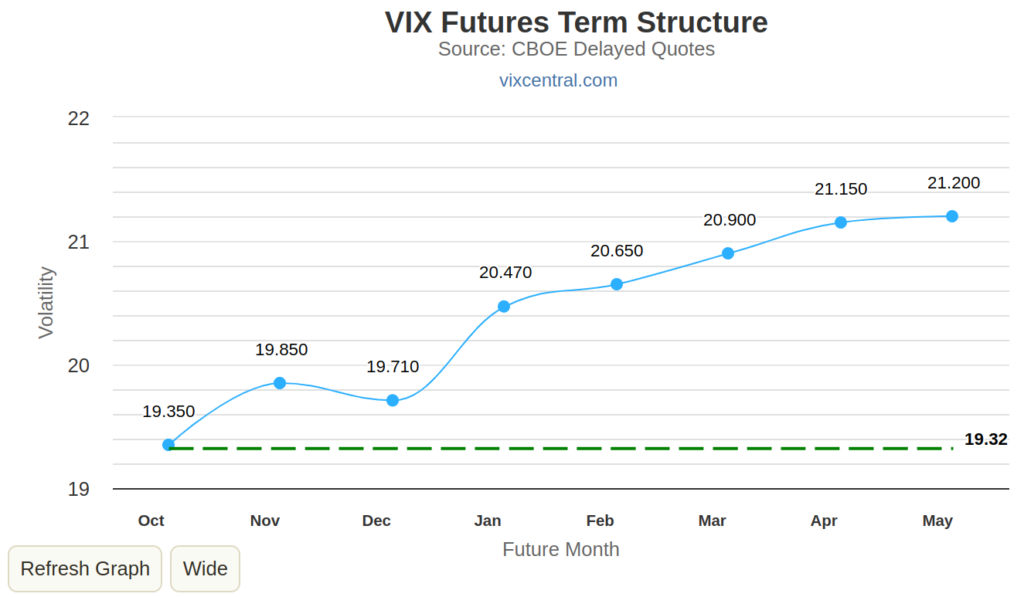

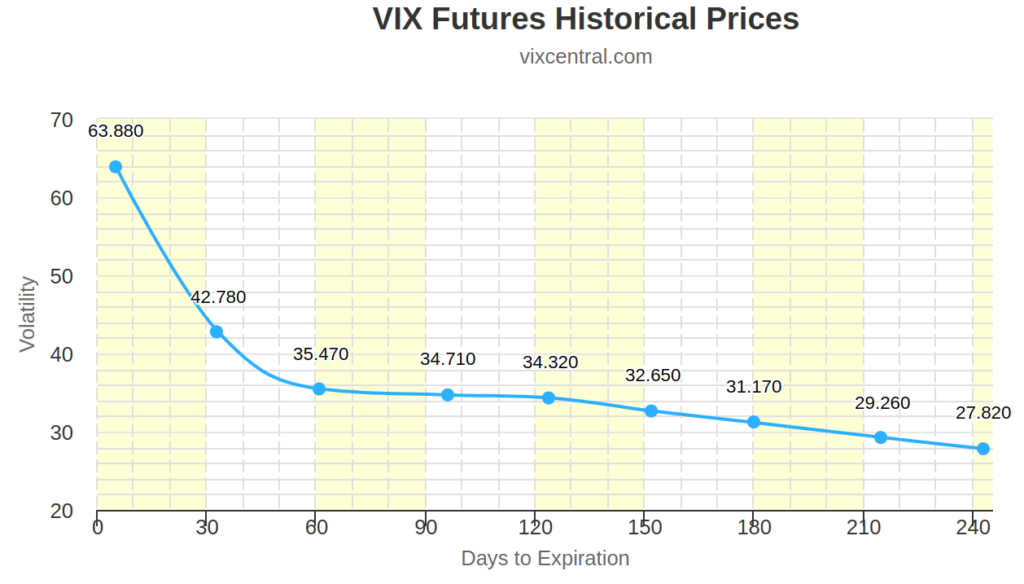

El Term Structure de los futuros del VIX es la representación gráfica de los precios de los futuros del VIX a lo largo de varios meses de vencimiento. Los futuros del VIX están disponibles en varios vencimientos, generalmente desde 1 mes hasta 8 meses en el futuro, es decir desde M1 a M8.

Una web imprescindible para conocer el Term Structure de los Futuros del VIX es http://vixcentral.com/.

Esta estructura refleja cómo el mercado percibe la volatilidad esperada en el tiempo. Por lo tanto, es una herramienta valiosa para los inversores y traders que buscan comprender las expectativas del mercado en cuanto a la volatilidad.

El VIX en sí mismo se basa en una fórmula matemática que utiliza las opciones call y put del índice S&P 500 para calcular las expectativas del mercado en cuanto a la volatilidad futura. Los futuros del VIX, en cambio, cotizan en función de la oferta y la demanda en un mercado de futuros. Esto significa que el precio de los futuros del VIX puede fluctuar en respuesta a eventos del mercado y a las expectativas de los inversores.

Contango y Backwardation

Dos conceptos clave que están estrechamente relacionados con el Term Structure de los futuros del VIX son «contango» y «backwardation».

Contango

En el contexto de los futuros del VIX, contango se produce cuando los futuros a vencimientos posteriores cotizan a un precio superior a los futuros más cercanos al vencimiento. Esto sugiere que el mercado espera un aumento gradual de la volatilidad en el futuro. Este es el escenario más coḿun, donde a medida que nos alejamos en el tiempo, aumenta la volatilidad esperada, ya que a mayor plazo, mayor es también la incertidumbre. Se produce cuando M1 es menor que M2.

Backwardation

En el caso de los futuros del VIX, esto significa que los futuros a vencimientos posteriores cotizan a un precio inferior a los futuros cercanos al vencimiento. Se produce cuando M1 es mayor que M2.

Vencimiento de un Contrato de Futuro del VIX

Cuando un contrato de futuro del VIX llega a su fecha de vencimiento, puede dar lugar a situaciones interesantes en el Term Structure.

En ocasiones, el día del vencimiento, el porcentaje de contango entre el contrato más cercano al vencimiento (M1) y el siguiente en la estructura (M2) puede mostrar un valor alto.

Sin embargo, lo que es aún más intrigante es lo que ocurre en el inicio del nuevo ciclo. En este punto, el contrato M2 se convierte en el nuevo contrato M1, y el contrato M3 pasa a ser el nuevo M2 al vencer el contrato M1 anterior.

Esto significa que la estructura de vencimientos se desplaza hacia adelante en el tiempo. A menudo, la distancia entre M2 y M3 en este nuevo ciclo puede ser significativamente menor que la distancia que existía entre M1 y M2 antes del vencimiento.

Y es precisamente esta nueva reconfiguración de la estructura de vencimientos que puede llevar a una caída brusca en el nivel de contango entre los contratos M1 y M2 cuando no ha sucedido ningún evento que ha desencadenado tal caída. Lo único que ha ocurrido es el paso de un nuevo día.

Por este motivo, parece importante buscar una ajuste en la fórmula actual para que la transición sea lo más fluida posible, pero eso lo veremos en otra publicación.

Por último, es importante tener en cuenta que en el vencimiento el índice VIX y M1 convergen.

Fórmula para Calcular el Porcentaje de Contango/Backwardation entre M1 y M2

Para calcular el porcentaje de contango o backwardation entre dos contratos de futuro del VIX, como M1 y M2, puedes utilizar la siguiente fórmula:

Porcentaje de Contango/Backwardation = (M2 – M1) / M1 × 100

Donde:

- M1 es el precio del contrato de futuro del VIX con vencimiento en M1.

- M2 es el precio del contrato de futuro del VIX con vencimiento en M2.

Este cálculo te dará el porcentaje de cambio en el precio entre los dos contratos, lo que te permitirá determinar si el mercado está en contango o backwardation entre esos dos meses.

En resumen, el vencimiento de un contrato de futuro del VIX puede influir en el nivel de contango entre los contratos M1 y M2, pero con el inicio de un nuevo ciclo, la estructura de vencimientos se reconfigura, lo que puede dar lugar a cambios significativos en el Term Structure. Comprender esta dinámica es esencial para tomar decisiones informadas en los mercados financieros.