El día del vencimiento, el valor del contrato del próximo mes de futuros del VIX, o M1, debería converger con el valor del spot VIX. Es decir, deberían ser lo mismo.

Esta premisa es clave para entender la siguiente métrica de volatilidad: M1:VIX.

Por lo tanto, podemos afirmar que, en circunstancias normales, el spot VIX ejerce un poder de atracción, como si fuese un imán, sobre el contrato M1 de los futuros del VIX.

Y, por otro lado, desde el 2013, el 86% del tiempo los futuros del VIX M1 y M2 están en contango, lo que debería ser una ventaja para las operaciones que vayan a favor de la disminución de la volatilidad.

Ahora, si juntamos los dos párrafos anteriores, obtenemos la conclusión de que, históricamente, los futuros del VIX se deterioran con el paso del tiempo.

Pero ahora necesitamos incorporar un tercer elemento a la ecuación, que es el spot VIX.

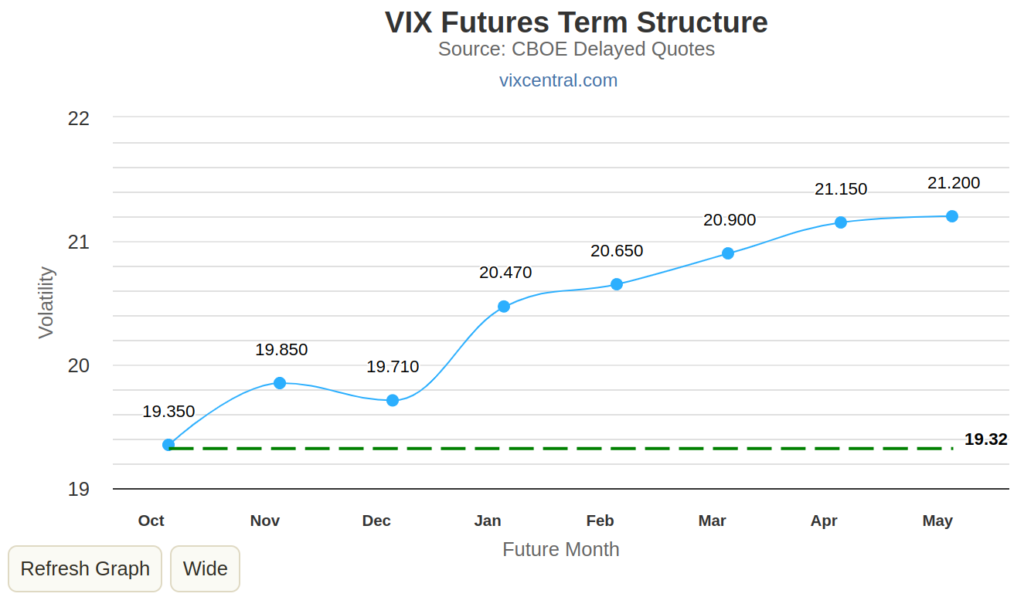

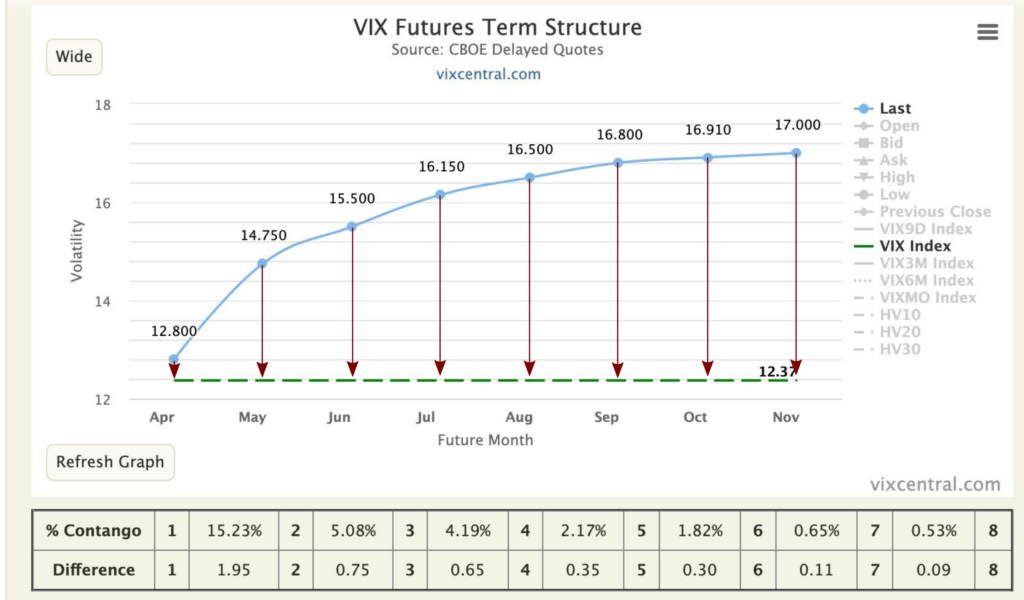

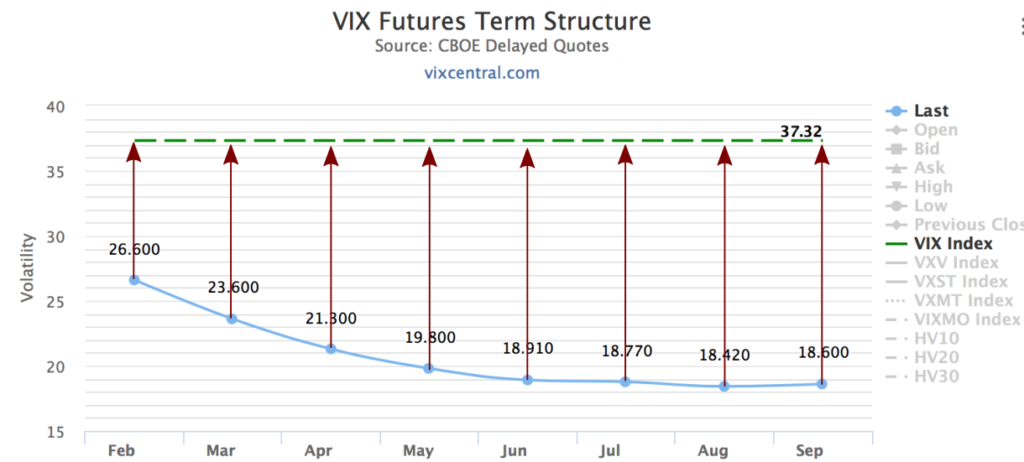

La línea verde discontínua representa el spot VIX.

Sabemos entonces que el 86% del tiempo, M1 y M2 están en contango, y que el 80% del tiempo M1 es mayor que VIX. Es decir, VIX < M1 < M2. De esta manera, el spot VIX arrastra a M1 y M2 hacia su nivel de precios.

Y, si estamos en backwardation, teóricamente el spot VIX arrastra M1 hacia arriba.

Aunque resulta demasiado simplista en mi opinión, podemos decir que si M1 > VIX, existe una ventaja para operaciones que vayan a favor de una disminución en la volatilidad. Y si M1 < VIX, ir largos en la volatilidad supondría una ventaja.

Está métrica, así como una docena más, están recogidas en mi set de métricas de volatilidad y me ayudan en la toma de decisiones de inversión.

Si quieres saber más sobre M1:VIX, te recomiendo que accedas al post escrito por Brent Osachoff en su blog, donde está explicado de manera fantástica.